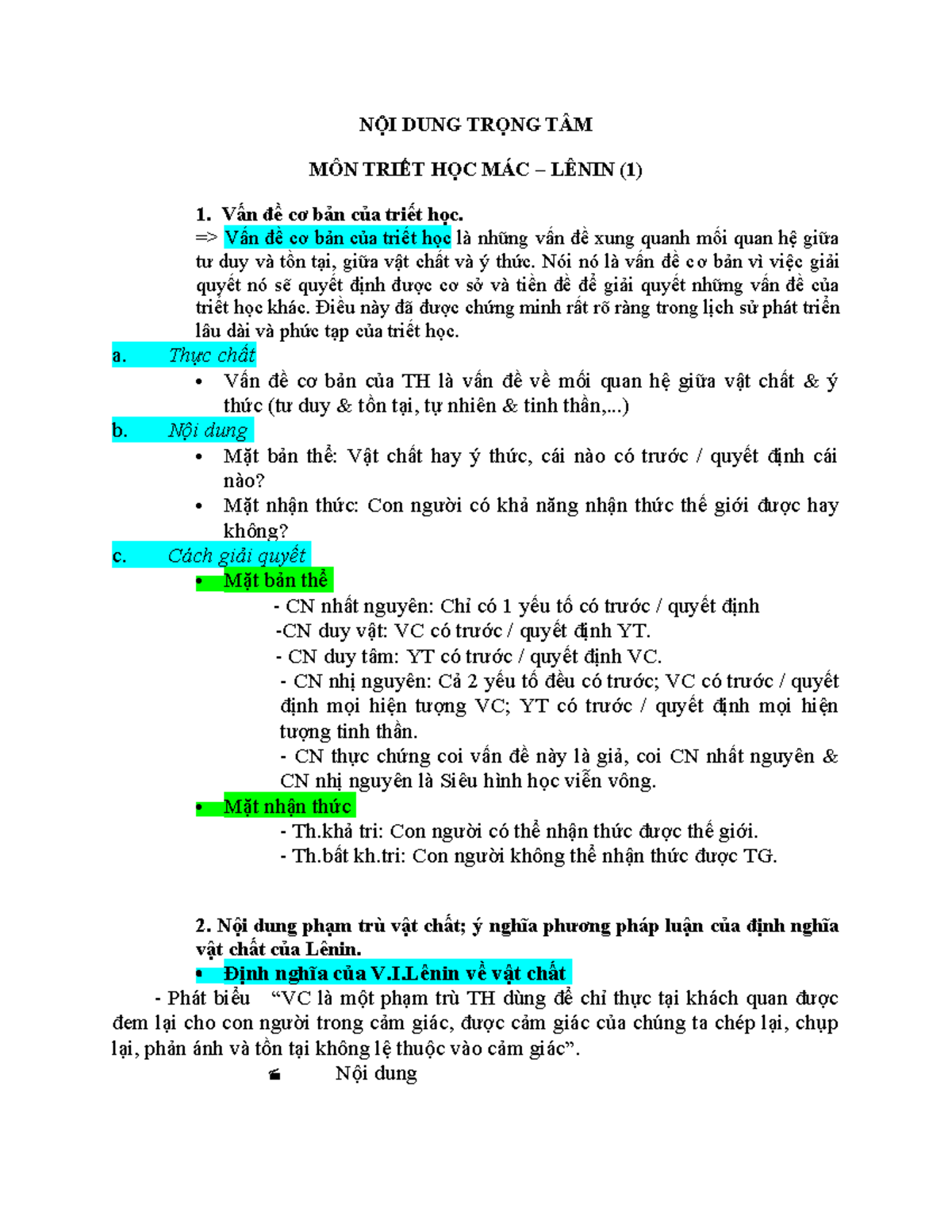

Một Vài định Nghĩa Trong Cõi Vô Hình luôn là chủ đề phức tạp, thách thức nhận thức và khả năng mô tả bằng ngôn ngữ vật chất. Giống như khái niệm Tài sản vô hình trong kinh tế, các thực thể siêu hình cũng cần được xác định, kiểm soát, và mang lại lợi ích kinh tế trong tương lai (hoặc phúc đức). Việc áp dụng các nguyên tắc chuẩn mực nghiêm ngặt, như Chuẩn mực Kế toán Việt Nam số 04 (VAS 04), giúp chúng ta xây dựng một khuôn khổ logic để phân tích và quản lý những nguồn lực không thể nhìn thấy này. Khung phân tích này nhấn mạnh tầm quan trọng của việc kiểm soát nguồn lực và tính minh bạch.

BẢN CHẤT CỦA NGUỒN LỰC VÔ HÌNH VÀ SIÊU HÌNH

Khái niệm về cõi vô hình thường bao gồm các thực thể phi vật chất, từ linh hồn, nghiệp báo, công đức, cho đến các tri thức sâu sắc và quyền năng tâm linh. Khi nhìn nhận các thực thể này qua lăng kính phân tích, chúng có những đặc điểm tương đồng đáng kinh ngạc với Tài sản Cố định Vô hình (TSCĐ Vô hình) theo định nghĩa của kế toán. Mục đích của việc xác định các chuẩn mực này là tạo ra cơ sở vững chắc để ghi nhận, đánh giá và báo cáo. Chuẩn mực Kế toán Việt Nam số 04 về Tài sản Cố định Vô hình, được Bộ trưởng Bộ Tài chính ban hành theo Quyết định số 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 và có hiệu lực thi hành từ 01/01/2002, đã định hình các nguyên tắc này trong lĩnh vực kinh tế.

Tiêu chuẩn xác định tài sản: Kiểm soát và Lợi ích tương lai

Trong cả kinh tế và tâm linh, một nguồn lực được coi là tài sản khi nó thỏa mãn hai điều kiện tiên quyết. Điều kiện thứ nhất là doanh nghiệp (hoặc cá nhân) kiểm soát được nguồn lực đó. Điều kiện thứ hai là nguồn lực đó dự tính đem lại lợi ích kinh tế (hoặc phúc báo) trong tương lai. Kiểm soát ở đây không chỉ là quyền sở hữu vật chất mà là khả năng thu lợi ích và hạn chế người khác tiếp cận lợi ích đó.

Trong cõi vô hình, tri thức tâm linh, thần chú, hay một mối quan hệ với chư vị cũng được coi là tài sản nếu người tu tập kiểm soát được việc sử dụng chúng. Khả năng kiểm soát thường phát sinh từ quyền pháp lý, như bản quyền hoặc giấy phép. Tuy nhiên, trong tâm linh, khả năng kiểm soát lợi ích từ công đức thường xuất phát từ giới luật, tu tập nghiêm mật, và sự tập trung năng lượng.

Sự giao thoa giữa hữu hình và vô hình

Đôi khi, các nguồn lực vô hình lại chứa đựng trong một thực thể vật chất, tạo ra sự giao thoa phức tạp. Chuẩn mực kế toán đã đưa ra ví dụ kinh điển về phần mềm máy tính chứa trong đĩa compact hoặc bằng sáng chế ghi trên văn bản pháp lý. Trong những trường hợp này, việc phân loại dựa trên yếu tố nào là quan trọng hơn.

Nếu phần mềm (yếu tố vô hình) là một bộ phận không thể tách rời để phần cứng (yếu tố hữu hình) hoạt động, nó được coi là một phần của tài sản hữu hình. Điều này tương tự như linh hồn (vô hình) và thể xác (hữu hình). Mặc dù thể xác là vật chất, nhưng giá trị và khả năng hoạt động của nó phụ thuộc hoàn toàn vào sự tồn tại và vận hành của linh hồn, tri thức bên trong.

https://tamlinh.org/images/tcdvohinh-01.jpg

{kind=link}

KHẢ NĂNG KIỂM SOÁT VÀ TÍNH XÁC ĐỊNH CỦA THỰC THỂ VÔ HÌNH

Để một nguồn lực vô hình được ghi nhận, nó phải có tính có thể xác định được và khả năng kiểm soát rõ ràng. Đây là hai yếu tố phân biệt tài sản vô hình với lợi thế thương mại (goodwill) hoặc những khái niệm mơ hồ.

Xác định ranh giới: Lợi thế thương mại và Thực thể cá nhân

Lợi thế thương mại (Goodwill) là khoản thanh toán phụ trội phát sinh khi sáp nhập doanh nghiệp nhằm thu lợi ích kinh tế trong tương lai. Lợi thế thương mại nội bộ, chẳng hạn như sự trung thành của khách hàng hay danh tiếng của người tu tập, không được ghi nhận là tài sản. Điều này là do nó không phải là nguồn lực có thể xác định, không đánh giá được một cách đáng tin cậy, và doanh nghiệp không kiểm soát được.

Trong tâm linh, điều này có thể liên quan đến phẩm chất cá nhân như tài năng lãnh đạo hay tri thức chuyên môn. Mặc dù chúng mang lại lợi ích kinh tế hoặc xã hội, chúng không được coi là TSCĐ vô hình trừ khi chúng được bảo đảm bằng các quyền pháp lý cụ thể. Công đức hay phúc báo tự thân, dù quý giá, cũng thuộc loại “lợi thế thương mại nội bộ” này.

Vấn đề kiểm soát nguồn lực tâm linh

Khả năng kiểm soát đối với lợi ích kinh tế trong tương lai từ TSCĐ vô hình thường bắt nguồn từ quyền pháp lý hợp pháp. Ví dụ bao gồm bằng sáng chế hoặc giấy phép khai thác. Quyền pháp lý này cho phép người sở hữu thu lợi ích và ngăn chặn người khác sử dụng.

Trong lĩnh vực tâm linh, quyền kiểm soát có thể được thể hiện qua sự truyền thừa chính thống, qua việc được thầy trao ấn, hoặc tuân thủ các lời thề linh thiêng. Nếu một người có tri thức tâm linh nhưng không có quyền pháp lý hoặc không đủ năng lực tu tập để bảo vệ và sử dụng nó, tri thức đó khó có thể được ghi nhận là một TSCĐ vô hình ổn định.

Lợi ích kinh tế trong tương lai trong triết lý tâm linh

Lợi ích kinh tế mà TSCĐ vô hình mang lại thường là tăng doanh thu, tiết kiệm chi phí, hoặc các lợi ích khác từ việc sử dụng. Khi mở rộng sang cõi vô hình, “lợi ích kinh tế” được chuyển hóa thành “phúc báo” hoặc “công đức” tích lũy.

Việc sử dụng năng lực tâm linh (ví dụ: bùa ngải, phép thuật) để giúp đỡ người khác có thể mang lại danh tiếng và sự tôn trọng. Đây chính là lợi ích được xem xét. Tuy nhiên, việc đánh giá lợi ích này đòi hỏi việc sử dụng các giả định hợp lý và có cơ sở về các điều kiện tồn tại trong suốt thời gian sử dụng hữu ích của tài sản đó.

QUY TRÌNH GHI NHẬN VÀ XÁC ĐỊNH GIÁ TRỊ BAN ĐẦU (NGUYÊN GIÁ) CỦA THỰC THỂ VÔ HÌNH

Để một tài sản vô hình được ghi nhận là TSCĐ vô hình, nó phải thỏa mãn định nghĩa và đồng thời đáp ứng bốn (4) tiêu chuẩn ghi nhận bắt buộc theo Chuẩn mực 04. Việc xác định Nguyên giá (giá trị ban đầu) là bước quan trọng nhất để đưa tài sản vào sử dụng theo dự tính.

Tiêu chuẩn ghi nhận vô hình (Bốn trụ cột)

Một nguồn lực vô hình chỉ được ghi nhận nếu nó đáp ứng tất cả các tiêu chuẩn nghiêm ngặt. Thứ nhất, chắc chắn thu được lợi ích kinh tế trong tương lai do tài sản đó mang lại. Thứ hai, nguyên giá tài sản phải được xác định một cách đáng tin cậy.

Thứ ba, thời gian sử dụng ước tính phải trên một năm. Thứ tư, tài sản phải có đủ tiêu chuẩn giá trị theo quy định hiện hành. Bốn trụ cột này áp dụng cho mọi hình thức tài sản vô hình, kể cả những tài sản liên quan đến quyền sử dụng đất có thời hạn.

Xác định “Nguyên giá” trong các giao dịch tâm linh

Nguyên giá TSCĐ vô hình là toàn bộ chi phí mà doanh nghiệp phải bỏ ra để có được tài sản đó cho đến thời điểm đưa vào sử dụng. Điều này bao gồm giá mua, thuế (trừ thuế được hoàn lại), và các chi phí liên quan trực tiếp. Trong ngữ cảnh tâm linh, nguyên giá của tri thức hoặc quyền phép có thể là chi phí đi lại, lễ vật cúng dường, và thời gian tu tập.

Trường hợp mua quyền sử dụng đất có thời hạn, giá trị của quyền sử dụng đất phải được xác định riêng biệt và ghi nhận là TSCĐ vô hình, tách biệt với giá trị của nhà cửa, vật kiến trúc trên đất. Điều này nhấn mạnh sự phân biệt rõ ràng giữa giá trị đất đai (vô hình, quyền lợi) và giá trị xây dựng (hữu hình, vật chất).

Nếu TSCĐ vô hình được mua bằng hình thức trả chậm, nguyên giá được ghi nhận theo giá mua trả ngay tại thời điểm mua. Khoản chênh lệch giữa tổng số tiền phải thanh toán và giá mua trả ngay được hạch toán vào chi phí, trừ khi nó được vốn hóa theo quy định về chi phí đi vay. Đây là nguyên tắc ghi nhận giá trị thực tại thời điểm giao dịch.

Ghi nhận giá trị tài sản vô hình thông qua sáp nhập

Khi TSCĐ vô hình được mua thông qua việc sáp nhập doanh nghiệp có tính chất mua lại, nguyên giá của nó là giá trị hợp lý vào ngày mua. Giá trị hợp lý có thể được xác định thông qua giá niêm yết tại thị trường hoạt động hoặc giá của các nghiệp vụ mua bán tài sản tương tự.

Nếu không có thị trường hoạt động cho tài sản đó, nguyên giá được xác định bằng khoản tiền mà doanh nghiệp lẽ ra phải trả vào ngày mua trong điều kiện nghiệp vụ được thực hiện trên cơ sở khách quan. Điều này đảm bảo tính đáng tin cậy khi ghi nhận tài sản một cách riêng biệt.

https://tamlinh.org/images/tcdvohinh-02.jpg

{kind=link}

BẢN CHẤT CỦA LỢI THẾ THƯƠNG MẠI NỘI BỘ VÀ CHI PHÍ TẠO RA TRI THỨC

Chuẩn mực kế toán có những quy định rất rõ ràng về việc xử lý các chi phí liên quan đến nghiên cứu và phát triển (R&D). Điều này giúp phân biệt giữa chi phí vận hành hàng ngày và chi phí thực sự tạo ra một TSCĐ vô hình mới có khả năng mang lại lợi ích lâu dài.

Lợi thế thương mại nội bộ (Goodwill) và công đức tự thân

Lợi thế thương mại được tạo ra từ nội bộ doanh nghiệp không được ghi nhận là tài sản theo Chuẩn mực 04. Mặc dù doanh nghiệp đã bỏ chi phí để tạo ra lợi ích kinh tế, nếu lợi ích này không hình thành TSCĐ vô hình vì không đáp ứng được định nghĩa và tiêu chuẩn ghi nhận, nó tạo nên lợi thế thương mại nội bộ.

Sự trung thành của khách hàng, danh sách khách hàng, nhãn hiệu hàng hóa được tạo ra từ nội bộ doanh nghiệp cũng không được ghi nhận. Điều này phản ánh triết lý rằng các giá trị nội tại, không thể kiểm soát hoặc định lượng một cách đáng tin cậy, không thể trở thành tài sản cố định trong báo cáo tài chính. Trong tâm linh, công đức do tự thân tu tập mà có, dù vô giá, cũng không thể được “báo cáo” hay “mua bán.”

Hai giai đoạn: Nghiên cứu và Triển khai trong Tu tập

Để đánh giá một tài sản vô hình được tạo ra từ nội bộ, doanh nghiệp phải chia quá trình hình thành thành hai giai đoạn: nghiên cứu và triển khai. Nếu không thể phân biệt rõ ràng hai giai đoạn này, toàn bộ chi phí phát sinh liên quan đến dự án phải được hạch toán vào chi phí sản xuất, kinh doanh trong kỳ.

Toàn bộ chi phí phát sinh trong giai đoạn nghiên cứu không được ghi nhận là TSCĐ vô hình mà phải ghi nhận là chi phí sản xuất, kinh doanh trong kỳ. Giai đoạn nghiên cứu là hoạt động tìm kiếm ban đầu nhằm đạt được tri thức khoa học hoặc kỹ thuật mới. Trong tu tập, đây là giai đoạn tầm sư học đạo, đọc kinh sách, tìm hiểu nguyên lý cơ bản.

Ngược lại, giai đoạn triển khai là hoạt động ứng dụng kết quả nghiên cứu vào một kế hoạch hoặc thiết kế cụ thể để sản xuất sản phẩm mới hoặc cải tiến cơ bản. Tài sản vô hình tạo ra trong giai đoạn triển khai được ghi nhận là TSCĐ vô hình nếu thỏa mãn bảy điều kiện nghiêm ngặt.

Tiêu chuẩn ghi nhận TSCĐ vô hình trong giai đoạn triển khai

Bảy điều kiện này bao gồm tính khả thi về mặt kỹ thuật để hoàn thành tài sản, doanh nghiệp dự định và có khả năng sử dụng hoặc bán tài sản đó. Quan trọng nhất là tài sản phải tạo ra được lợi ích kinh tế trong tương lai. Phải có đầy đủ các nguồn lực (kỹ thuật, tài chính) để hoàn tất giai đoạn triển khai và có khả năng xác định chắc chắn toàn bộ chi phí.

Nguyên giá TSCĐ vô hình được tạo ra từ nội bộ doanh nghiệp là toàn bộ chi phí phát sinh từ thời điểm mà tài sản đáp ứng được định nghĩa và tiêu chuẩn ghi nhận. Các chi phí phát sinh trước thời điểm này, thuộc giai đoạn nghiên cứu, phải tính vào chi phí sản xuất, kinh doanh trong kỳ. Các chi phí này bao gồm chi phí nguyên vật liệu, tiền lương nhân viên trực tiếp tham gia, chi phí đăng ký quyền pháp lý, và chi phí sản xuất chung được phân bổ hợp lý.

https://tamlinh.org/images/tcdvohinh-03.jpg

{kind=link}

KHẤU HAO VÀ SỰ SUY GIẢM GIÁ TRỊ CỦA THỰC THỂ VÔ HÌNH

Khấu hao là quá trình phân bổ có hệ thống giá trị phải khấu hao của TSCĐ vô hình trong suốt thời gian sử dụng hữu ích. Đây là một cơ chế quan trọng để phản ánh sự suy giảm giá trị của tài sản do thời gian hoặc sự lạc hậu.

Thời gian sử dụng hữu ích: Giới hạn pháp lý và chu kỳ vận hành

Giá trị phải khấu hao của TSCĐ vô hình được phân bổ trong suốt thời gian sử dụng hữu ích ước tính hợp lý của nó. Thời gian tính khấu hao của TSCĐ vô hình tối đa là 20 năm. Khấu hao được bắt đầu từ khi tài sản được đưa vào sử dụng.

Khi xác định thời gian sử dụng hữu ích, doanh nghiệp cần xem xét nhiều yếu tố. Bao gồm khả năng sử dụng dự tính, vòng đời của sản phẩm, sự lạc hậu về kỹ thuật, tính ổn định của ngành, và mức chi phí duy trì cần thiết. Những yếu tố này giới hạn thời gian mà tài sản có thể phát huy tác dụng cho sản xuất, kinh doanh.

Nếu việc kiểm soát lợi ích kinh tế đạt được bằng quyền pháp lý được cấp trong một khoảng thời gian xác định, thì thời gian sử dụng hữu ích của TSCĐ vô hình không được vượt quá thời gian có hiệu lực của quyền pháp lý. Tuy nhiên, thời gian này có thể kéo dài nếu quyền pháp lý được gia hạn.

Phương pháp khấu hao: Phản ánh cách thu hồi lợi ích

Phương pháp khấu hao được sử dụng phải phản ánh chính xác cách thức mà doanh nghiệp dự tính thu hồi lợi ích kinh tế từ tài sản đó. Có ba (3) phương pháp khấu hao TSCĐ vô hình phổ biến: phương pháp khấu hao đường thẳng, phương pháp khấu hao theo số dư giảm dần, và phương pháp khấu hao theo số lượng sản phẩm.

Phương pháp đường thẳng giữ số khấu hao hàng năm không đổi, áp dụng cho các tài sản mang lại lợi ích đều đặn theo thời gian. Phương pháp số dư giảm dần làm giảm dần số khấu hao hàng năm, phù hợp với tài sản có lợi ích giảm dần theo thời gian. Phương pháp theo số lượng sản phẩm dựa trên tổng số đơn vị sản phẩm ước tính tài sản có thể tạo ra.

Giá trị thanh lý: Hồi quy về hư vô

Giá trị phải khấu hao được xác định bằng nguyên giá trừ đi giá trị thanh lý ước tính của tài sản. TSCĐ vô hình chỉ có giá trị thanh lý khi có bên thứ ba thỏa thuận mua lại tài sản vào cuối thời gian sử dụng hữu ích hoặc có thị trường hoạt động để xác định giá trị thanh lý.

Khi không có một trong hai điều kiện nói trên, giá trị thanh lý của TSCĐ vô hình được xác định bằng không (0). Điều này có ý nghĩa sâu sắc trong triết lý tâm linh: một khi tài sản vô hình (như quyền phép, phép thuật) hết giá trị sử dụng và không ai sẵn sàng trả tiền để tiếp nhận, giá trị cuối cùng của nó là hư vô.

Xem xét lại thời gian và phương pháp khấu hao

Thời gian và phương pháp khấu hao TSCĐ vô hình phải được xem xét lại ít nhất là vào cuối mỗi năm tài chính. Việc ước tính thời gian sử dụng hữu ích có thể thay đổi do đầu tư thêm chi phí làm tăng năng lực hoạt động. Nếu có sự khác biệt lớn so với các ước tính trước đó, thời gian khấu hao phải được thay đổi tương ứng.

Phương pháp khấu hao cũng có thể thay đổi khi có sự thay đổi đáng kể trong cách thức ước tính thu hồi lợi ích kinh tế cho doanh nghiệp. Việc điều chỉnh này phải được thực hiện cho năm hiện hành và các năm tiếp theo, đồng thời phải được thuyết minh rõ ràng trong báo cáo tài chính.

NHƯỢNG BÁN, THANH LÝ VÀ TRÌNH BÀY THÔNG TIN VÔ HÌNH

TSCĐ vô hình được ghi giảm khỏi sổ sách khi nó được thanh lý, nhượng bán, hoặc khi doanh nghiệp xét thấy không thể thu được lợi ích kinh tế từ việc sử dụng tiếp sau. Quy trình này đảm bảo tính chính xác của tài sản trên bảng cân đối kế toán.

Khi nào thực thể vô hình được ghi giảm

TSCĐ vô hình được ghi giảm khi thanh lý, nhượng bán hoặc khi xét thấy không thu được lợi ích kinh tế từ việc sử dụng tiếp sau. Điều này áp dụng cho mọi tài sản, kể cả trong cõi vô hình. Một bằng sáng chế đã lỗi thời hoặc một quyền sử dụng đất hết hạn sẽ không còn giá trị trong tài sản của doanh nghiệp.

Lãi hay lỗ phát sinh do thanh lý, nhượng bán được xác định bằng số chênh lệch giữa thu nhập thu được và chi phí thanh lý, nhượng bán cộng với giá trị còn lại của TSCĐ vô hình. Khoản lãi hoặc lỗ này được ghi nhận là một khoản thu nhập hoặc chi phí trên báo cáo kết quả hoạt động kinh doanh trong kỳ.

Minh bạch hóa Nguồn gốc Vô hình

Việc trình bày thông tin về TSCĐ vô hình trong báo cáo tài chính là cực kỳ quan trọng để đảm bảo tính minh bạch và đáng tin cậy. Doanh nghiệp phải trình bày chi tiết theo từng loại tài sản, bao gồm cả tài sản được tạo ra từ nội bộ và tài sản hình thành từ các nguồn khác.

Thông tin cần trình bày bao gồm phương pháp xác định nguyên giá, phương pháp khấu hao, thời gian sử dụng hữu ích hoặc tỷ lệ khấu hao. Đặc biệt, bản Thuyết minh báo cáo tài chính phải giải trình rất chi tiết các biến động về nguyên giá tăng/giảm, số khấu hao trong kỳ, và lũy kế đến cuối kỳ.

Các cam kết và giá trị còn lại

Doanh nghiệp phải giải trình lý do khi một TSCĐ vô hình được khấu hao trên 20 năm, nêu rõ các nhân tố quan trọng trong việc xác định thời gian sử dụng hữu ích. Cần trình bày nguyên giá, khấu hao lũy kế, giá trị còn lại và thời gian khấu hao còn lại của từng TSCĐ vô hình có vị trí quan trọng, chiếm tỷ trọng lớn.

Việc trình bày còn bao gồm giá trị còn lại của TSCĐ vô hình đã dùng để thế chấp cho các khoản nợ phải trả, các cam kết về mua bán TSCĐ vô hình có giá trị lớn trong tương lai. Điều này cho thấy vai trò của các thực thể vô hình trong việc đảm bảo nghĩa vụ vật chất. Cuối cùng, cần giải trình khoản chi phí trong giai đoạn nghiên cứu và triển khai đã được ghi nhận là chi phí sản xuất, kinh doanh trong kỳ.

https://tamlinh.org/images/tcdvohinh-04.jpg

{kind=link}

PHÂN LOẠI VÀ THỰC TẾ ỨNG DỤNG CỦA TSCĐ VÔ HÌNH

Kế toán TSCĐ vô hình yêu cầu phân loại tài sản theo nhóm có cùng tính chất và mục đích sử dụng. Sự phân loại này giúp quản lý và đánh giá hiệu quả của từng loại tài sản cụ thể trong hoạt động của doanh nghiệp.

Các nhóm TSCĐ vô hình tiêu biểu bao gồm: Quyền sử dụng đất có thời hạn, Nhãn hiệu hàng hóa, Quyền phát hành, Phần mềm máy vi tính, Giấy phép và giấy phép nhượng quyền. Ngoài ra còn có Bản quyền, bằng sáng chế, Công thức và cách thức pha chế, kiểu mẫu, thiết kế, vật mẫu, và cuối cùng là TSCĐ vô hình đang triển khai.

Quyền sử dụng đất có thời hạn là một ví dụ rõ ràng về tài sản vô hình có giá trị lớn, thể hiện quyền lợi hợp pháp trên một tài sản hữu hình. Phần mềm máy vi tính, mặc dù có thể được lưu trữ trên đĩa cứng, nhưng giá trị cốt lõi nằm ở tri thức và thuật toán bên trong.

Việc áp dụng Chuẩn mực Kế toán Việt Nam số 04 giúp các doanh nghiệp Việt Nam đảm bảo tính minh bạch và chuẩn mực trong việc ghi nhận và đánh giá tài sản vô hình. Mặc dù chuẩn mực này mang tính kinh tế, các nguyên tắc về tính kiểm soát, tính xác định, và khả năng thu hồi lợi ích là bài học quan trọng để hiểu và định nghĩa các nguồn lực siêu hình trong Một vài định nghĩa trong cõi vô hình. Nền tảng pháp lý và kế toán nghiêm ngặt tạo ra khuôn khổ đáng tin cậy để phân tích những khái niệm trừu tượng nhất.

Việc phân tích Một vài định nghĩa trong cõi vô hình thông qua lăng kính của Chuẩn mực Kế toán Việt Nam số 04 đã cung cấp một phương pháp luận nghiêm túc và có cấu trúc. Từ các tiêu chuẩn ghi nhận như tính chắc chắn về lợi ích tương lai và khả năng xác định nguyên giá đáng tin cậy, đến quy tắc khấu hao và thanh lý, mọi khái niệm siêu hình đều có thể được ánh xạ vào một khuôn khổ đánh giá logic. Điều này giúp người đọc không chỉ hiểu về tài sản kinh tế mà còn phát triển tư duy phân tích sâu sắc hơn về các thực thể tâm linh. Đây là cách tiếp cận nhằm khuyến khích sự tìm hiểu văn hóa sâu sắc, tránh mê tín dị đoan, và thúc đẩy sự minh bạch hóa các nguồn lực, dù là hữu hình hay vô hình.